Fachanwalt für Rechtsfragen im kommunalen Haushaltsrecht

Sie suchen einen Rechtsanwalt mit besonderen Kenntnissen im öffentlichen Recht. Hier finden Sie Ihren Fachanwalt für Verwaltungsrecht mit Fachkompetenz auch im kommunalen Haushaltsrecht.

Besondere Kenntnisse im kommunalen Haushaltsrecht als Fachanwalt

Einen Fachanwalt für kommunales Haushaltsrecht alleine gibt es nicht. Das kommunale Haushaltsrecht zählt zum Verwaltungsrecht. Als Fachanwalt für Verwaltungsrecht verfügen wir über besondere Kenntnisse im allgemeinen Verwaltungsrecht und im Verwaltungsverfahrensrecht (§ 8 Nummer 1 Fachanwaltsordnung), sowie über besondere Kenntnisse in verschiedenen Bereichen des besonderen Verwaltungsrechts. Das kommunale Haushaltsrecht ist Teil des besonderen Verwaltungsrechts. Das kommunale Haushaltsrecht umfasst die Planung, Verwaltung und Kontrolle der Finanzen der Gemeinde.

Rechtsanwalt für kommunales Haushaltsrecht

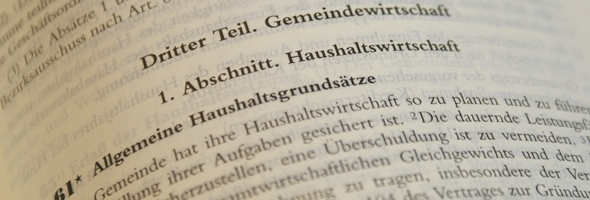

Das kommunale Haushaltsrecht ist in Bayern insbesondere in der bayerischen Gemeindeordnung (GO) geregelt. Gemeindliche Unternehmen und Zweckverbände unterliegen ebenfalls dem Haushaltsrecht. Nach den allgemeinen Haushaltsgrundsätzen des Art. 61 GO hat die Gemeinde ihre Haushaltswirtschaft so zu planen und zu führen, dass die Erfüllung ihrer Aufgaben gesichert, die dauernde Leistungsfähigkeit der Gemeinde sichergestellt und eine Überschuldung vermieden wird. Zu berücksichtigen sind nach Art. 61 Abs. 1 GO die Erfordernisse des gesamtwirtschaftlichen Gleichgewichts, § 51a des Haushaltsgrundsätzegesetzes (weggefallen durch Gesetz vom 27.05.2010) und die Verantwortung zur Einhaltung der Bestimmungen in Art. 104 des Vertrages zur Gründung der Europäischen Gemeinschaft und des europäischen Stabilitäts- und Wachstumspaktes. Die Gemeinde hat die Haushaltswirtschaft sparsam und wirtschaftlich zu planen und zu führen sowie Aufgaben in geeigneten Fällen daraufhin zu untersuchen, ob und in welchem Umfang sie durch nichtkommunale Stellen, vor allem durch private Dritte oder unter Heranziehung Dritter, mindestens ebenso gut erledigt werden können (vgl. Art. 61 Abs. 2 GO). Bei der Führung der Haushaltswirtschaft hat die Gemeinde finanzielle Risiken zu minimieren, wobei ein erhöhtes Risiko vorliegt, wenn besondere Umstände, vor allem ein grobes Missverhältnis bei der Risikoverteilung zu Lasten der Gemeinde, die Gefahr eines erheblichen Vermögensschadens begründen (vgl. Art. 61 Abs. 3 GO).

In Bayern können die Kommunen wählen, ob die Haushaltswirtschaft nach den Grundsätzen der doppelten kommunalen Buchführung (vgl. kaufmännischen Rechnungswesen) oder nach den Grundsätzen der Kameralistik (kamerales Rechnungswesen) geführt wird (vgl. Art. 61 Abs. 4 GO).

Die Gemeinde benötigt als Grundlage für die Haushaltsführung einen verbindlichen Haushaltsplan (vgl. Art. 64 GO), der alle im Haushaltsjahr für die Erfüllung der Aufgaben der Gemeinde voraussichtlichen Erträge, Einzahlungen, Aufwendungen sowie Auszahlungen bei Haushaltswirtschaft nach den Grundsätzen der doppelten kommunalen Buchführung bzw. Einnahmen und Ausgaben bei Haushaltswirtschaft nach den Grundsätzen der Kameralistik bzw. benötigte Verpflichtungsermächtigungen enthält. Rechtsgrundlage für die Umsetzung des Haushaltsplans ist die Haushaltssatzung, die von der Gemeinde für jedes Haushaltsjahr erlassen wird und Festsetzungen für zwei nach Jahren getrennte Haushaltsjahre enthalten kann (vgl. Art. 63 Abs. 1 GO).

Der vom Kämmerer aufgestellte Entwurf der Haushaltssatzung wird dem Bürgermeister vorgelegt und dem Gemeinderat zugeleitet. Der Gemeinderat beschließt über die Haushaltssatzung in öffentlicher Sitzung (vgl. Art. 65 Abs. 1 GO). Hier können Fragen im Kommunalverfassungsrecht eine Rolle spielen. Spätestens einen Monat vor Beginn des Haushaltsjahres ist die Haushaltssatzung der Kommunalaufsicht vorzulegen (vgl. Art. 65 Abs. 2 GO). Nach Art. 71 Abs. 2 GO bedarf der Gesamtbetrag der vorgesehenen Kreditaufnahmen für Investitionen und Investitionsförderungsmaßnahmen im Rahmen der Haushaltssatzung der Genehmigung (Gesamtgenehmigung). Die Genehmigung soll unter dem Gesichtspunkt einer geordneten Haushaltswirtschaft erteilt oder versagt bzw. kann unter Bedingungen und Auflagen erteilt werden. Wichtig ist dabei, ob die Kreditverpflichtungen mit der dauernden Leistungsfähigkeit der Gemeinde im Einklang stehen.

Die Haushaltssatzung kann bis zum Ablauf des Haushaltsjahres durch Nachtragshaushaltssatzung geändert werden (vgl. Art. 68 Abs. 1 GO).

Anwaltliche Beratung von Kommunen und kommunalen Betrieben

Das kommunale Haushaltsrecht ist Gegenstand unserer Tätigkeit. Wir beraten und vertreten Gemeinden und ihre Kommunalunternehmen (vgl. Art. 91 Abs. 3 GO) insbesondere wie folgt:

- Prüfung der Rechtmäßigkeit von Anordnungen (Beanstandung, Aufhebungsverlangen bzw. Änderungsverlangen, vgl. Art. 112 Satz 1 GO) der Rechtsaufsichtsbehörde

- Klage vor dem Verwaltungsgericht und dem Verwaltungsgerichtshof / OVG gegen Bescheide der Rechtsaufsicht

Rechtsanwalt mit Erfahrung im kommunalen Haushaltsrecht

Für Kommunen bzw. kommunale Unternehmen haben wir insbesondere folgende Angelegenheiten bearbeitet:

- Prüfung des Verstoßes gegen haushaltsrechtliche Grundsätze.

- Prüfung der Rechtmäßigkeit der Haushaltsführung und der Zulässigkeit des Einschreitens der Rechtsaufsichtsbehörde.

- Klage gegen rechtsaufsichtlichen Bescheid wegen Kreditaufnahmen mit angeordnetem Verwaltungszwang.